Dopo aver ottenuto un considerevole successo nella sua nazione, Fellow Finance apre le porte anche ai cittadini dell’Unione Europea, i quali potranno investire i loro risparmi nel settore del credito al consumo ad alto rendimento.

Fellow finance guida completa

Di seguito veranno illustrate le caratteristiche della piattaforma finlandese Fellow Finance, le modalità per aderire, i suoi pro e contro e le recensioni di alcuni utilizzatori di questo sistema.

Fellow Finance come funziona

Fellow Finance è una piattaforma finlandese di lending P2P, ossia un sistema on line per gestire prestiti al consumo non garantiti. P2P lending, abbreviazione di peer-to-peer lending, rappresenta in modo puntuale proprio quello che il significato letterale delle parole vogliono identificare: si tratta, dunque, nell’effettivo di individui che prestano ad altri individui. Nel caso di Fellow Finance, sono persone disposte a prestare il loro danaro (chiamati prestatori) ad altri individui che hanno bisogno di finanze (i richiedenti). Nulla di differente pertanto da quello che è sempre accaduto nei secoli dei secoli.

La differenza sta nel fatto che oggi, grazie al mondo web, queste persone possono essere messe in contatto fra loro grazie a sistemi tecnologici (ossia su piattaforme digitali che vengono chiamate anche marketplaces) attraverso l’intervento di un terzo operatore che ne gestisce le operazioni di scambio. La novità di questo modo di intermediazione creditizia e che vengono messe in rapporto fra di loro persone che non si conoscono affatto e se, da un lato, il richiedente può prendere in prestito soldi da individui che non ha mai conosciuto, dall’altro il prestatore può prestare soldi a vari e molteplici richiedenti individuandoli e scegliendoli sulla base del loro profilo, i quali restano comunque sempre anonimi.

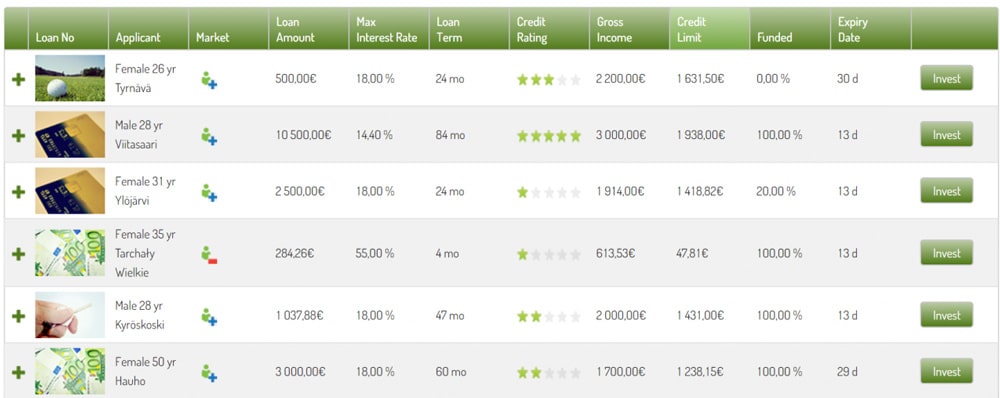

Gli investitori che decidono di aderire a Fellow Finance possono contare sul supporto del marketplace per l’individuazione e la selezione dei richiedenti. Questo perchè, a priori, la piattaforma si occupa di valutare il rischio di credito per ogni prestito che viene richiesto, grazie ad un’analisi che viene effettuata sviscerando più fonti di dati, sia interne che esterne al sistema. Da questa valutazione, viene poi assegnato un punteggio ad ogni domanda di credito accettata, che va da 1 a 5. Questo dato è molto di aiuto agli investitori, i quali possono fare le loro dovute riflessioni sui punteggi delle richieste di prestito e magari cercare di limitare i loro rischi diversificando il portafoglio dei loro “clienti”.

L’altro lato positivo di questo marketplace da non sottovalutare è che Fellow Finance offre già di per sè un limite alle possibili perdite sui prestiti poichè agli investitori viene comunque restituito il 70% del capitale sugli eventuali crediti in sofferenza. Investire con Fellow Finance P2P è avere, dunque, la certezza di una redditività elevata con rischi di perdita limitata.

Fellow Finance è sicuro❓

Quando si parla di Fellow Finance, ci si riferisce ad una delle piattaforme di prestito più avanzate che si possono oggi trovare sul mercato. Grazie a questo marketplace, sia le persone fisiche che le imprese possono finalmente trovare i fondi per finanziare le loro attività, in base alle proprie esigenze. Chi offre danaro in prestito, per contro, riceverà per i soldi prestati degli interessanti interessi. Fellow Finance è sicuro ma è anche un sistema del tutto innovativo, in aggiunta a quello che è lo storico settore bancario, che mette in stretta connessione fra loro individui, aziende e investitori, in modo rapido e trasparente.

Fondata nel 2013 ed operativa dal 2014, Fellow Finance è ancora in rapida crescita e rappresenta oggi la più grande piattaforma di prestito nonchè una delle più riconosciute società internazionali di crowdfunding presente nel Nord Europa, quotata sul mercato finlandese del Nasdaq e controllata dall’autorità finlandese di vigilanza finanziaria.

Fellow Finance è un modello di prestito finanziario più che sicuro, in quanto ogni singola richiesta di prestito viene appropriatamente identificata, valutata e schedulata. La scelta ricade su debitori che non siano iscritti su “libro nero” o meglio che non risultino essere insolventi su pagamenti precedenti e che abbiano un reddito mensile disponibile e fisso tale, da poter agevolmente rimborsare il prestito di danaro ricevuto, nelle modalità accordate. L’investitore può scegliere a chi prestare e a quali condizioni, sulla base del punteggio che il sistema automatico ha assegnato ai richiedenti.

Uno dei punti vincenti di Fellow Finance è che ogni investitore ha la possibilità di diversificare il suo portafoglio di investimenti nel numero di prestiti che fisserà a proprio piacimento, in modo da ridurre significativamente il rischio di credito. Operando in tale modo, l’investitore potrà ottenere rendimenti costanti con bassissima volatilità. I mercati sui quali gli investitori possono agire sono la Germania, la Danimarca, la Polonia e la Finlandia.

I vantaggi dell’investire nella piattaforma Fellow Finance sono parecchi.

Innanzitutto, i rendimento sono molto interessanti (si registra un rendimento annuo storico di circa il 6-9%). Il rischio di credito è poi limitato perchè, ad eccezione di quelli tedeschi e svedesi, limitato poiché i prestiti che non vengono onorati dai richiedenti vengono ceduti alle agenzie di riscossione crediti. Sulla piattaforma ufficiale, grazie a tecnologie avanzate, l’investitore potrà monitorare in tempo reale lo stato dei suoi investimenti e dei flussi di cassa, e stabilire se reinvestire gli interessi realizzati (benificiando in questo modi di interessi composti).

Anche dal punto di vista del richiedente, Fellow Finance si presenta come uno strumento di credito affidabile e sicuro.

In primis, essendo le rate fisse, per il richiedente non ci saranno sorprese sotto il punto di vista finanziaro, perchè fin dall’inizio della sottoscrizione del prestito conoscerà gli esatti importi da dover rimborsare. I prestiti che verranno contrattualizzari verranno basati su aste P2P per cui i richiedenti meritevoli potranno beneficiare di prestiti con tassi più bassi. L’erogazione del danaro avverà in modo semplice e veloce poichè il sistema è tutto focalizzato su attività on line. Per i mutuatari finlandesi c’è addirittura la possibilità di assicurare i loro prestiti tramite l’assicurazione di protezione dei pagamenti.

Fellow Finance come iscriversi

In pochissimi minuti si può iscriversi ed aprire un account sul sito Fellow Finance. Al momento della registrazione verranno richiesti dei dati personali, le informazioni del proprio stato finanziario e la provenienza dei provi fondi di investimento. Una volta ottenuto un account, accedendoci con le proprie credenziali, si potranno trasferire utilizzando il tasto deposito i propri fondi sul proprio conto virtuale di investimento.

Le operazioni di prestito le si potrà gestire manualmente oppure le si potrà delegare ad un allocatore di fondi che effettuerà autonomamente queste operazioni, seguendo i parametri voluti ed impostati dall’investitore stesso.

La registrazione, la creazione del proprio account e del conto di investimento sono totalmente gratuite.

Fellow finance tassazione

La legge di bilancio 2018 aveva già delineato le linee guide riguardo la tassazione del P2P lending. Nello specifico la normativa stabilisce che i redditi delle persone fisiche siano soggetti a ritenuta alla fonte come imposta nella misura del 26%. In Italia, le piattaforme di lending sono autorizzate dalla Banca d’Italia ad applicare questa tassazione, per poi versarne i relativi importi all’Erario per conto delle persone fisiche.

Non è ancora, però, molto chiaro se questo tipo di imposta vada estesa anche alle aziende operanti fuori Italia. L’unica cosa certa è che le aziende di lending che operano fuori dal territorio nazionale non possono essere sostituti d’imposta, per cui in questo caso non viene applicata la ritenuta alla fonte.

Chi percepisce, perciò, un rendimento proveniente da piattaforme di P2P lending come Fellow Finance – piattaforma estera – per mettersi in regola con l’Erario ha due vie da poter percorrere: la prima è quella di indicare i rendimenti della piattaforma P2P lending come un reddito di capitale e pertanto pagarci sopra un’imposta del 26%; l’altra è di indicare i rendimenti della piattaforma P2P lending nella voce redditi diversi e farli assoggettare all’aliquota IRPEF prevista dal relativo scaglione di appartenenza.

In questo modo, nonostante la grossa confusione che ancora pervade nella legge di bilancio 2018, si dovrebbe aver assolto ai propri oneri.

L’altro aspetto non meno importante che c’è poi da considerare è quello della dichiarazione di attività finanziare detenute all’esterom ai fini del monitoraggio fiscale degli investimenti. Solitamente le attività finanziare detenute fuori Italia andrebbero indicate nel quadro “RW” quando si presenta la dichiarazione dei redditi. Anche in questo caso, purtroppo, non è ben chiaro se per gli investimenti in ambito P2P lending ci sia questo obbligo e, in caso, come vanno trattati i fondi investiti o detenuti – fondi liquidi – sui conti di appoggio.

C’è, inoltre, ancora da capire se i proventi delle attività che scaturiscono da Fellow Finance P2P siano soggetti a IVAFE (Imposta sul Valore delle Attività Finanziare detenute all’Estero). In questo caso la normativa prevederebbe il pagamento di quanto segue:

- commissione del 2 per mille annuo per i prodotti finanziari detenuti all’estero;

- imposta di bollo fissa di euro 34,20 per i conti corrente e i depositi esteri

Farebbero eccezzione a ciò le giacenze con una media inferiore a 5.000 euro.

In sostanza, come si diceva, non si è ancora capito se sotto il punto di vista fiscale i conti correnti virtuali che vengono aperti all’estero per la gestione dei propri investimenti si possano assimilare ai prodotti finanziari (pertanto obbligati alla commissione del 2 per mille annuo sopraccitata) o se da considerarsi paragonabili ad un semplice conto corrente o di deposito (per cui il parametro da applicare sarebbe la giacenza media del periodo).

Fellow Finance vs Bondora

La differenza sostanziale che si riscontra tra la piattaforma di investimento Fellow Finance e Bondora (altro P2P lending nato nel 2009 e parecchio conosciuto) è che quest’ultima si focalizza quasi esclusivamente su prestiti di lunga durata e ad altro rischio. I suoi rendimenti sono molto alti – si può addirittura sfiorare delle percentuali di guadagno netto che arrivano al 17% – ma di contro presenta un’alta volatilità.

Bondora, piattaforma estone – a livello territoriale – permette di finanziare prestiti in Estonia, Finlandia e Spagna, mentre Fellow Finance, oltre che in Germania, Danimarca, Polonia e Finlandia, ora ha aperto i battenti anche all’Europa per cui anche i cittadini UE possono investire in questi crediti al consumo.

Fellow Finance statistiche

Per farsi un’idea più chiara di quali potrebbero essere le aspettative che la piattaforma Fellow Finance potrebbe soddisfare, è sufficiente dare un’occhiata alle statistiche del sistema, che riporta sempre dati molto aggiornati.

Il marketplace Fellow Finance ha oggi quasi raggiunto i 12000 investitori i quali hanno già investito una cifra considerevole, pari a ben oltre 406 milioni di euro in prestiti.

L’indice di volatilità è dello 0,84%: essa è stata calcolata come una somma dei rendimenti settimanali partendo da luglio 2014 ed arrivando ad oggi.

Lo sharpe-ratio che misura l’extra-rendimento, rispetto al tasso risk free (calcolato come rendimento portafoglio – rendimento strumento free risk)/ volatilità portafoglio) è del 10.85, sempre calcolato calcolato come somma dei rendimenti settimanali del periodo sopraccitato.

Sul sito ufficiale Fellowfinance.com sono consultabili tutte le altre possibili utili statistiche che il sistema, in forma trasparente ed accessibile a chiunque, mette a disposizione.

Fellow Finance recensioni

Le opinioni su Fellow Finance, da parte di chi ha già utilizzato questa piattaforma di social lending, sono piuttosto positive.

Ad esempio, uno degli investitori finlandese intervistati, ha dichiarato di non aver avuto alcuna difficoltà nell’iscrizione a Fellow Finance. Il tutto è stato molto rapido ed estremamente semplice: pochi passaggi e ben dettagliati. Anche nell’aggiunta man mano di fondi, da poter mettere a disposizione dei vari richiedenti, non ha trovato alcun ostacolo od intoppo. L’operazione è stata possibile effettuando un semplicissimo bonifico bancario. Grazie ad aver diversificato il suo portafoglio in modo intelligente, questo investitore è riuscito ad ottenere un rendimento del 7% e non si è mai sentito a grosso rischio poichè in ogni caso, in presenza di prestiti inadempienti, dopo solo 90 giorni avrebbe avuto l’opportunità di venderli alle agenzie di recupero crediti, minimizzando dunque quanto più possibile un’eventuale perdita.

Ovviamente si tratta di operare sempre in un settore, quello finanziario, al quale bisogna fare particolare attenzione perchè se non se ne capiscono bene le dinamiche ci si potrebbe ritrovare difronte a qualche difficoltà. Una cosa da tenere bene in mente è che Fellow Finance non garantisce in alcuni mercati il riacquisto per cui in tali casi bisogna essere cauti negli investimenti.

Lascia un commento